Die Zellstoff- und Papierindustrie boomt und es entstehen ständig neue Innovationen und Trends in verschiedenen Sektoren. Im vergangenen Jahr gab es viel Aufhebens um eine Reihe von Branchenthemen – von Tissue- und Handtuchentwicklungen über innovative Zellstoffe bis hin zu einer sprunghaft ansteigenden Nachfrage nach Wellpappe.

Während wir uns dem Ende eines weiteren turbulenten Jahres nähern, bezieht sich eine der vorausschauendsten Bewegungen, die wir in der gesamten Branche entwickelt haben, auf strukturelle Muster, die von Covid, Nachhaltigkeits- und Energietrends und dem sich entwickelnden P&P-Sektor in China.

Nach Covid-19

Die Covid-19-Pandemie hat weltweit und in vielen Branchen Schockwellen ausgelöst, da die Bevölkerung ihren Lebensstil komplett ändern musste. Lockdowns, Maskenpflichten, Bestellungen von zu Hause aus und Online-Schulungen wurden für den größten Teil des Jahres 2020 und bis 2021 zur neuen Normalität. In der Zellstoff- und Papierindustrie haben wir innerhalb eines einzigen Jahres das Äquivalent von 10 Jahren Marktveränderung erlebt.

Die eklatantesten Beispiele dafür sind:

Ein drastischer Rückgang der Nachfrage im Segment Drucken und Schreiben, da Online-Schulungen und Fernarbeit den Bedarf an Kopierpapier verringerten.

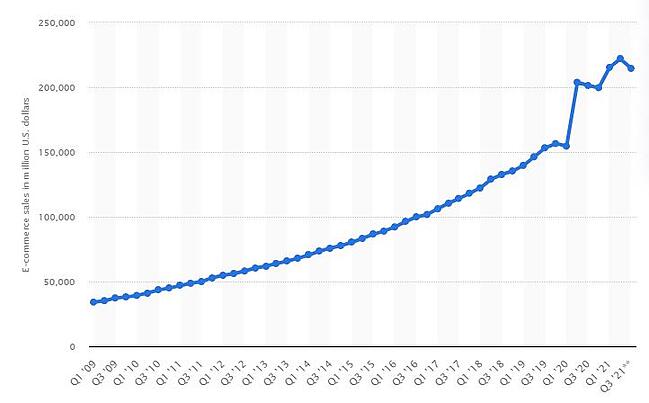

Der E-Commerce-Boom, der als Lockdowns auftrat, führte zu einem enormen Anstieg des Online-Shoppings, der zu einer strukturellen Veränderung der Verbrauchergewohnheiten führte.

Der E-Commerce war der Hauptgrund für den Anstieg der Nachfrage nach Wellpappe und Wellpappenrohpapier, der in den letzten zwei Jahren sprunghaft angestiegen ist. Im Jahr 2020 machten E-Einzelhandelsumsätze 18 % aus aller Einzelhandelsumsätze weltweit und wir haben gesehen, dass diese Zahl weltweit weiter wächst; Die E-Commerce-Umsätze in den USA beliefen sich im ersten Halbjahr 2021 auf fast 438 Milliarden US-Dollar, ein Anstieg von 80 Milliarden US-Dollar im Vergleich zum 1H2020.

Dieser Trend wirft zwei wichtige Fragen auf:

Welche Durchdringung wird der E-Retail-Vertrieb am Ende haben?

Was passiert, wenn der E-Commerce einen immer größeren Anteil an der Nachfrage nach Wellpappenrohpapieren einnimmt und die Verpackung optimiert wird, um zu einer geringeren Kartonintensität zu führen?

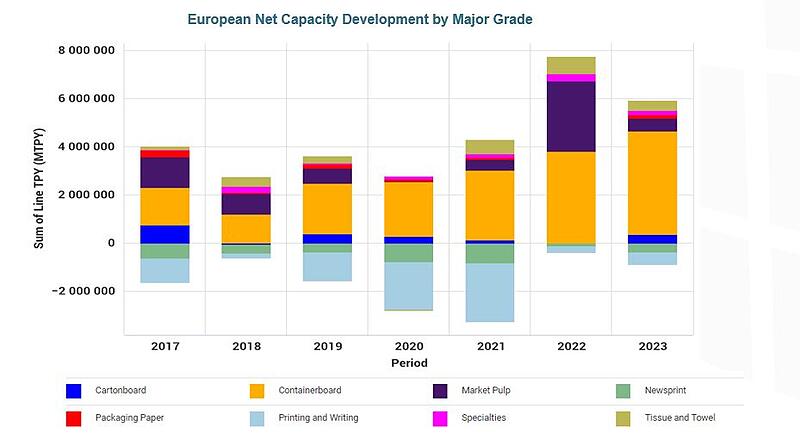

Obwohl es keine Möglichkeit gibt, die Zukunft zuversichtlich vorherzusagen, sind die europäischen Hersteller von Wellpappenrohpapier zuversichtlich, dass es in diesem Segment viel Raum für Wachstum gibt. Die folgende Grafik veranschaulicht die tatsächliche und prognostizierte europäische Nettokapazitätsentwicklung nach Hauptqualität, und wie wir sehen können, wird die Kapazität für Wellpappenrohpapier voraussichtlich über 2021 hinaus weiter steigen. Wird die Nachfrage nach E-Commerce-Verpackungen mit geringerem Flächengewicht einige der älteren, kleineren zwingen oder Hersteller mit höherem Flächengewicht aus dem Markt, wenn neue, effizientere Kapazitäten auf den Markt kommen?

Nachhaltigkeit

Umwelt- und Nachhaltigkeitsinitiativen prägen weiterhin die Entscheidungsfindung auf Unternehmens- und Politikebene, und die Dynamik hinter diesen Bemühungen wird bestehen bleiben. Während die EU-Staaten viele der Gesetzgebungsbemühungen anführen, haben große internationale Marken wie Apple, Amazon, Unilever, Starbucks und Nike bedeutende Nachhaltigkeitsinitiativen angekündigt und bereits Maßnahmen ergriffen, um klimaneutrale Unternehmen zu werden – einige bereits bis 2030. Diese Trends auch in den kommenden zehn Jahren erhebliche Chancen für Papierhersteller schaffen wird.

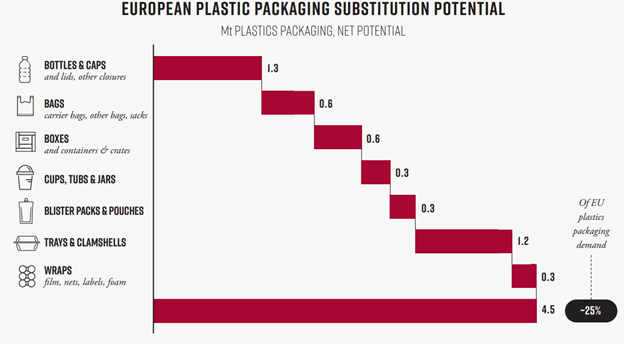

Beispielsweise kann ein erheblicher Prozentsatz der Kunststoffverpackungen in der EU ersetzt werden, ohne dass die Funktionalität beeinträchtigt wird. Wie wir im Bild unten sehen können, gibt es eine Reihe verschiedener Verbrauchersektoren, die Chancen für die P bieten&P-Industrie zur Herstellung und Vermarktung von Ersatzprodukten.

Andere Länder sind dem Beispiel der EU gefolgt und haben ebenfalls Maßnahmen ergriffen, um die Treibhausgasemissionen (THG) zu reduzieren. Laut Climate Action Tracker haben sich viele Länder unterschiedlich hohe Klimaschutzziele zugesagt, um bis 2050 CO2-Neutralität zu erreichen:

Vereinigte Staaten (50 % Reduzierung bis 2030 gegenüber dem Stand von 2005)

Kanada (40-45 % Reduzierung bis 2013 gegenüber 2005)

Japan (Reduktion um 46 % bis 2030 gegenüber dem Stand von 2013)

Südkorea (Reduktion um 40 % bis 2030 gegenüber dem Stand von 2018)

UK (68 % Reduzierung bis 2030 gegenüber dem Stand von 1990)

Deutschland (Reduktion um 65 % bis 2030 gegenüber 1990)

Einzelne Unternehmen ziehen nach, weil sich die CO2-Kosten bereits auf den Zellstoff ausgewirkt haben& Papierindustrie. Diejenigen, die schon früh kohlenstoffarme Strategien eingeführt haben, werden höchstwahrscheinlich in einer Position mit großem Wettbewerbsvorteil landen, während Fabriken, denen dieser fehlt

Maßnahmen zur raschen Reduzierung ihrer CO2-Emissionen werden möglicherweise nicht so viel investiert wie vor einigen Jahren.

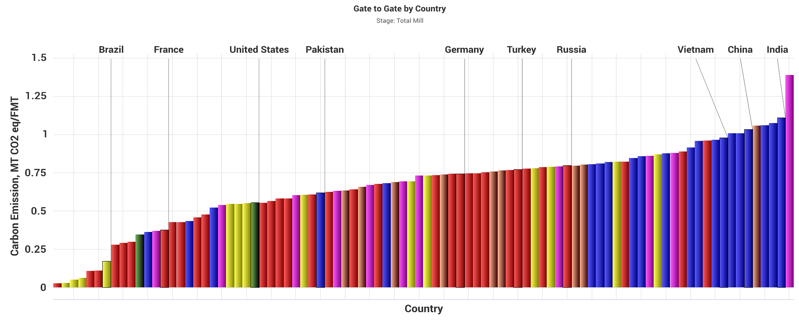

Die folgende Grafik zeigt beispielsweise die Scope-I-Emissionen (Verbrennung fossiler Brennstoffe) und Scope-II-Emissionen (zugekaufter Strom) von Containerschiffen nach Ländern. Wie wir sehen können, sind Indien, China und Vietnam die drei Länder mit den höchsten Emissionen. Da China eines der größten Papier produzierenden Länder und auch eines der Länder mit den höchsten Emissionen ist, wirft dies einige wichtige Zukunftsfragen auf: Wenn China aggressiv die CO2-Neutralität anstrebt, würde dann mehr Papierproduktion in die Nachbarländer verlagert werden? Und wenn ja, wo genau würde die Produktion hinziehen?

Hohe Wellpappenrohpapierpreise in Kombination mit hohen Betriebsraten waren für die Hersteller von Vorteil. In Zukunft könnten sich Neuinvestitionen in neue Kapazitäten jedoch auf zwei Arten auf das Geschäft auswirken:

Neue Kapazitäten können den Marktpreis und die Ausgaben für neue Anlagen beeinflussen.

Dies wird höchstwahrscheinlich kurzfristig zu Margeneinbußen führen.

Infolgedessen werden wir wahrscheinlich eine verstärkte Branchenkonsolidierung erleben, insbesondere durch Hersteller, die mehr Kapazitäten zur Herstellung von Wellpappenschachteln erwerben, und durch große Unternehmen, die profitable Papierhersteller an Standorten suchen, die zu ihren Geschäfts- und Wachstumsstrategien passen. Dies würde helfen, beide Hürden zu vermeiden, und Synergien können die geschäftliche Agilität weiter verbessern.

Chinas Einfluss

Aufgrund seiner Größe hat China einen erheblichen Einfluss auf den weltweiten Zellstoff- und Papierhandel. Da sich Handels-, Gesetzes- und Umweltänderungen jedoch weiterhin auf das Land auswirken und seinen pulsierenden Fertigungssektor stören, kann dies Auswirkungen auf die Produzenten überall haben. Zu den aktuellen Herausforderungen gehören:

Aufgrund des Rückgangs von importiertem Recyclingpapier (RCP) ist China gezwungen, teurere Rohstoffsubstitutionen zu kaufen.

Da China ein großer Exporteur von Waren ist, die in Containerkartons verpackt sind, kann die Faserknappheit nicht durch die Wiederverwendung von Fasern innerhalb Chinas gelöst werden.

Um die steigende Nachfrage nach Verpackungen zu befriedigen, muss China die Beschaffung von Wellpappenrohpapier aus anderen Ländern erhöhen.

Chinesische Hersteller von Wellpappenrohpapier bauen Infrastruktur in Nachbarländern auf.

Neun Drachen, Lee& Man, APP, Sun Paper, Xianhe Co. und Jianhui Paper bauen derzeit allein in der südlichen Provinz Guangxi jährlich 10 Millionen Tonnen an neuen Kapazitäten für chemisch-mechanischen Zellstoff (oder haben dies angekündigt). Diese Kapazität wird hauptsächlich in Kartonqualitäten fließen, ein Teil jedoch auch in Wellpappenrohpapiere. Es wird auch chinesischen Produzenten helfen, die Energieknappheit anzugehen, da diese Anlagen grüne Energie liefern werden.

Also die brennenden Fragen für Chinas Zellstoff& Papierindustrie in naher Zukunft sind:

Werden diese Maßnahmen ausreichen oder wird China gezwungen sein, einen großen Teil seiner Papierherstellung in andere Länder auszulagern, in denen kostengünstige Fasern und kostengünstige/kohlenstoffarme Energie leicht verfügbar sind?

Kann die ultimative Lösung für Chinas Faserknappheit in Wellpappenrohpapieren aus auf Euka-Zellstoff basierendem Kraftliner gefunden werden? In Lateinamerika werden derzeit große Zellstofffabriken für den Kraftmarkt von Euca gebaut, wodurch die Einheitskosten für Zellstoff auf dem Markt sinken. Kann ein Teil dieser Kapazität für die Herstellung von Wellpappenrohpapieren in China genutzt werden?

Wenn die globalen Märkte im Jahr 2022 auch nur annähernd so sind wie in den letzten zwei Jahren, werden anhaltende Volatilität und Unsicherheit die Norm sein. Eine starke Performance in volatilen Märkten ist möglich, muss jedoch auf einer guten Entscheidungsfindung beruhen, die von einem fundierten Verständnis der aktuellen Trends mit Blick auf die Zukunft getragen wird. Das Treffen guter Entscheidungen erfordert jedoch Erfahrung und hochwertige Business Intelligence, zwei Bereiche, in denen Fisher International lebt und atmet, um den bestmöglichen Einblick in unsere Branche zu geben. Sprechen Sie noch heute mit einem Experten von Fisher, um einen Einblick in einige der oben genannten Fragen zu erhalten.