La industria de la pulpa y el papel está en auge y surgen constantemente nuevas innovaciones y tendencias en múltiples sectores. En el último año, ha habido rumores sobre una serie de temas de la industria, desde desarrollos de papel tisú y toallas hasta pulpas innovadoras y una demanda vertiginosa de corrugado.

A medida que nos acercamos al final de otro año tumultuoso, algunos de los movimientos más proféticos que hemos visto desarrollarse en la industria se relacionan con los patrones estructurales impulsados por Covid, las tendencias de sostenibilidad y energía, y la evolución de P&Sector P en China.

Post Covid-19

La pandemia de Covid-19 conmocionó a todo el mundo y a muchas industrias, ya que las poblaciones tuvieron que modificar por completo sus estilos de vida. Los bloqueos, los mandatos de uso de mascarillas, los pedidos de trabajo desde casa y la educación en línea se convirtieron en la nueva normalidad durante la mayor parte de 2020 y hasta 2021. Dentro de la industria de la pulpa y el papel, experimentamos el equivalente a 10 años de cambios en el mercado en un solo año.

Los ejemplos más evidentes de esto incluyen:

Una disminución drástica en la demanda dentro del segmento de impresión y escritura, ya que la educación en línea y el trabajo remoto disminuyeron la necesidad de papel de copia.

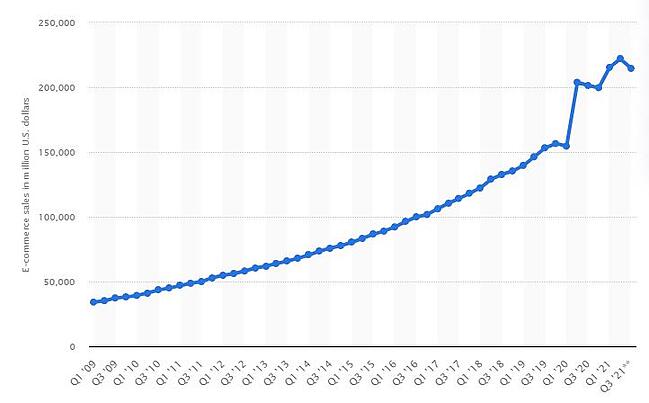

El auge del comercio electrónico que se produjo durante el confinamiento estimuló un gran aumento de las compras en línea que generó un cambio estructural en los hábitos de los consumidores.

El comercio electrónico fue el principal impulsor del aumento de la demanda de corrugado y cartón corrugado que se disparó en los últimos dos años. En 2020, las ventas minoristas electrónicas representaron el 18% de todas las ventas minoristas en todo el mundo y hemos visto que ese número sigue creciendo en todo el mundo; Las ventas de comercio electrónico en los EE. UU. totalizaron casi $ 438 mil millones en la primera mitad de 2021, un aumento de $ 80 mil millones en comparación con el primer semestre de 2020.

Esta tendencia plantea dos preguntas importantes:

¿Cuánta penetración tendrán finalmente las ventas minoristas electrónicas?

¿Qué sucede a medida que el comercio electrónico se convierte en una parte cada vez mayor de la demanda de cartón para envases y el empaque se optimiza para dar como resultado una menor intensidad de cajas?

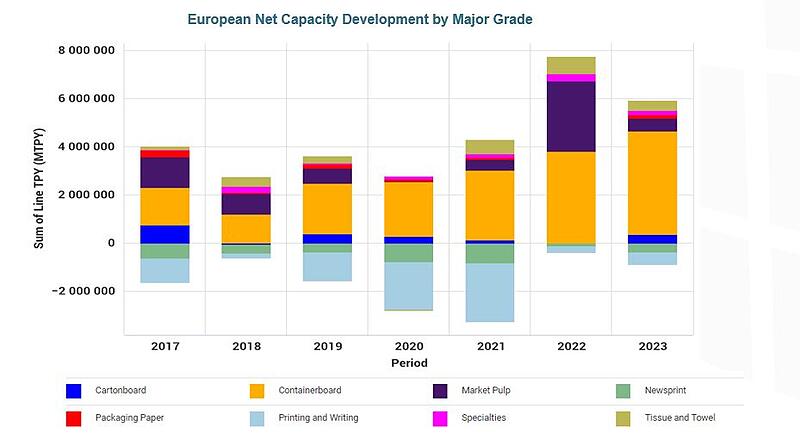

Si bien no hay forma de predecir con confianza el futuro, los productores europeos de cartón para contenedores confían en que hay mucho espacio para el crecimiento dentro del segmento. El siguiente gráfico ilustra el desarrollo de la capacidad neta europea real y proyectada por grado principal y, como podemos ver, se espera que la capacidad de cartón para contenedores continúe aumentando más allá de 2021. ¿La demanda de empaques de comercio electrónico de menor gramaje obligará a algunos de o productores de mayor gramaje fuera del mercado cuando entre en el mercado una capacidad nueva y más eficiente?

Sustentabilidad

Las iniciativas ambientales y de sustentabilidad continúan dando forma a la toma de decisiones a nivel corporativo y de políticas, y el impulso detrás de estos esfuerzos está aquí para quedarse. Si bien las naciones de la UE están liderando muchos de los esfuerzos legislativos, las principales marcas internacionales como Apple, Amazon, Unilever, Starbucks y Nike han anunciado importantes iniciativas de sostenibilidad y ya han tomado medidas para ser empresas neutras en carbono, algunas ya para 2030. Estas tendencias seguirá creando importantes oportunidades para los productores de papel en la próxima década.

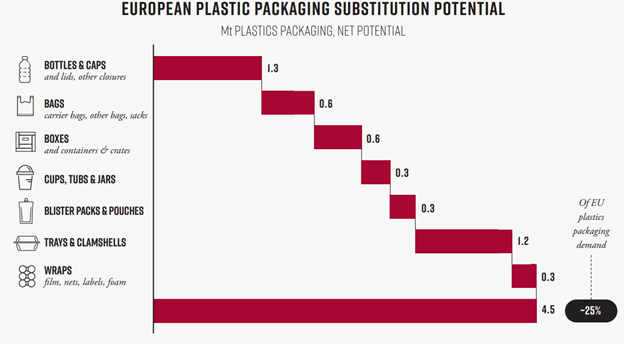

Por ejemplo, un porcentaje significativo de envases de plástico se puede reemplazar en la UE sin comprometer la funcionalidad. Como podemos ver en la imagen a continuación, hay una serie de diferentes sectores de consumo que presentan oportunidades para el P&Industria P para crear y comercializar productos de sustitución.

Otros países han seguido el ejemplo de la UE y también han tomado medidas para reducir las emisiones de gases de efecto invernadero (GEI). De acuerdo con Climate Action Tracker, muchos países se han comprometido a diversos grados de objetivos de reducción climática para alcanzar la neutralidad de carbono para 2050:

Estados Unidos (50% de reducción para 2030 desde los niveles de 2005)

Canadá (40-45% de reducción para 2013 desde los niveles de 2005)

Japón (46% de reducción para 2030 desde los niveles de 2013)

Corea del Sur (reducción del 40% para 2030 desde los niveles de 2018)

Reino Unido (68% de reducción para 2030 desde los niveles de 1990)

Alemania (65% de reducción para 2030 desde los niveles de 1990)

Las empresas individuales están siguiendo el ejemplo porque ya se ha demostrado que los costos del carbono tienen un impacto en la pulpa.& Industria del papel. Aquellos que fueron los primeros en adoptar estrategias bajas en carbono muy probablemente terminarán en una posición con una gran ventaja competitiva, mientras que las plantas que carecen de la

Es posible que los medios para reducir rápidamente sus emisiones de carbono no reciban tanta inversión como lo habrían recibido hace varios años.

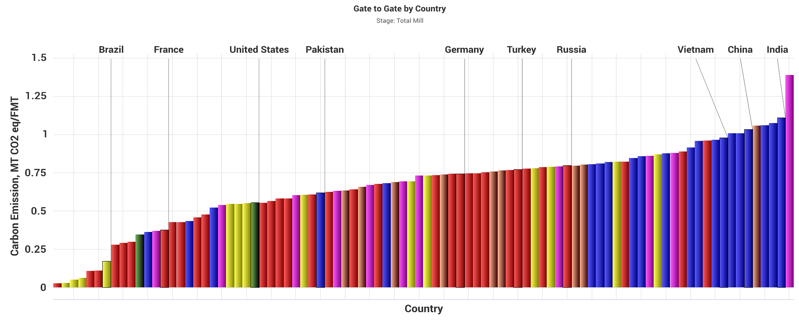

Por ejemplo, el siguiente gráfico ilustra las emisiones de cartón de alcance I (combustión de combustibles fósiles) y de alcance II (electricidad comprada) por país. Como podemos ver, India, China y Vietnam son los tres principales países productores de emisiones. Dado que China es uno de los países productores de papel más grandes y también uno de los países emisores más altos, esto plantea un par de preguntas importantes sobre el futuro: si China busca agresivamente la neutralidad de carbono, ¿trasladará más producción de papel a los países vecinos? Y si es así, ¿hacia dónde se movería exactamente la producción?

Los altos precios del cartón corrugado en combinación con las altas tasas de operación han sido beneficiosos para los productores. Sin embargo, en el futuro, la nueva inversión en nueva capacidad podría impactar potencialmente en el negocio de dos maneras:

La nueva capacidad puede influir en el precio de mercado y el gasto de capital gastado en nuevos activos.

Lo más probable es que esto reduzca los márgenes a corto plazo.

Como resultado de esto, es probable que veamos una mayor consolidación de la industria, especialmente por parte de productores que están adquiriendo más capacidad de fabricación de cajas de cartón corrugado y grandes empresas que buscan productores de papel rentables en ubicaciones que se ajusten a sus estrategias comerciales y de crecimiento. Esto ayudaría a evitar ambos obstáculos y las sinergias pueden mejorar aún más la agilidad empresarial.

La influencia de China

Debido a su tamaño, China tiene una influencia significativa en el comercio mundial de pulpa y papel. Sin embargo, a medida que los cambios comerciales, legislativos y ambientales continúan afectando al país e interrumpiendo su vibrante sector manufacturero, pueden tener un efecto dominó en los productores de todo el mundo. Los desafíos actuales incluyen:

China se ve obligada a comprar sustituciones de materias primas de mayor costo como resultado de la disminución del papel reciclado importado (RCP).

Dado que China es un gran exportador de productos que se empaquetan en cajas de cartón, la escasez de fibra no se puede resolver mediante la reutilización de fibras dentro de China.

Para satisfacer la creciente demanda de envases, China tiene que aumentar el abastecimiento de cartón corrugado de otros países.

Los productores chinos de cartón corrugado están construyendo infraestructura en los países vecinos.

Nueve Dragones, Lee& Man, APP, Sun Paper, Xianhe Co. y Jianhui Paper están construyendo actualmente (o han anunciado) 10 millones de toneladas anuales de nueva capacidad de pulpa químico-mecánica que se construirá solo en la provincia sureña de Guangxi. Esta capacidad se destinará principalmente a los grados de cartón, pero parte se destinará al cartón para contenedores. También ayudará a los productores chinos a abordar la escasez de energía, ya que estas instalaciones proporcionarán energía verde.

Entonces, las preguntas candentes para la pulpa de China& industria del papel en el corto plazo son:

¿Serán suficientes estas medidas, o China se verá obligada a subcontratar una gran parte de su fabricación de papel a otros países donde la fibra de bajo costo y la energía de bajo costo/baja emisión de carbono estén fácilmente disponibles?

¿Se puede encontrar la solución definitiva para la escasez de fibra en China en el cartón para contenedores fabricado con Kraftliner a base de pulpa de euca? Se están construyendo grandes plantas de celulosa de mercado euca kraft en América Latina y se están reduciendo los costos unitarios de celulosa de mercado. ¿Se puede utilizar parte de esta capacidad en la fabricación de cartón para contenedores en China?

Si los mercados globales en 2022 son como lo han sido durante los últimos dos años, la continua volatilidad y la incertidumbre serán la norma. Es posible un desempeño sólido en mercados volátiles, pero debe basarse en una buena toma de decisiones impulsada por una sólida comprensión de las tendencias actuales con miras al futuro. Sin embargo, tomar buenas decisiones constantemente requiere experiencia e inteligencia comercial de alta calidad, dos áreas en las que Fisher International vive y respira para brindar la mejor perspectiva posible a nuestra industria. Para obtener información sobre algunas de las preguntas anteriores, hable hoy con un experto de Fisher.