تزدهر صناعة اللب والورق وتظهر ابتكارات واتجاهات جديدة باستمرار عبر قطاعات متعددة. خلال العام الماضي ، كان هناك ضجة حول عدد من موضوعات الصناعة - من تطوير الأنسجة والمناشف إلى اللب المبتكر والطلب المتزايد على المموج.

مع اقترابنا من نهاية عام مضطرب آخر ، فإن بعض أكثر الحركات البصيرة التي رأيناها تتطور عبر الصناعة تتعلق بالأنماط الهيكلية التي يقودها Covid ، واتجاهات الاستدامة والطاقة ، و P&قطاع P في الصين.

بعد Covid-19

أرسل جائحة Covid-19 موجات صدمة في جميع أنحاء العالم وفي العديد من الصناعات حيث اضطر السكان إلى تغيير أنماط حياتهم تمامًا. أصبحت عمليات الإغلاق وتفويضات القناع وطلبات العمل من المنزل والتعليم عبر الإنترنت هي الوضع الطبيعي الجديد لمعظم عام 2020 وحتى عام 2021. في صناعة اللب والورق ، شهدنا ما يعادل 10 سنوات من تغيير السوق في غضون عام واحد.

من الأمثلة الصارخة على ذلك ما يلي:

الانخفاض الحاد في الطلب داخل قسم الطباعة والكتابة حيث أدى التعليم عبر الإنترنت والعمل عن بُعد إلى تقليل الحاجة إلى ورق النسخ.

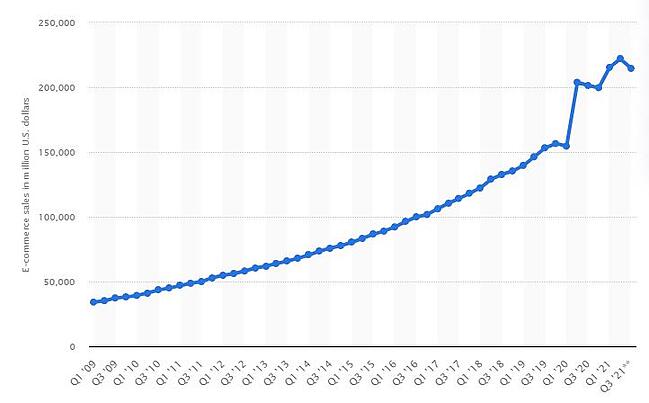

أدى ازدهار التجارة الإلكترونية الذي حدث مع عمليات الإغلاق إلى زيادة هائلة في التسوق عبر الإنترنت مما أدى إلى حدوث تغيير هيكلي في عادات المستهلكين.

كانت التجارة الإلكترونية هي المحرك الأساسي للزيادة في الطلب على الكرتون المموج وألواح الحاويات التي تصاعدت بشكل كبير خلال العامين الماضيين. في عام 2020 ، شكلت مبيعات التجزئة الإلكترونية 18٪ من بين جميع مبيعات التجزئة في جميع أنحاء العالم ، وقد شهدنا استمرار نمو هذا الرقم في جميع أنحاء العالم ؛ بلغ إجمالي مبيعات التجارة الإلكترونية في الولايات المتحدة ما يقرب من 438 مليار دولار في النصف الأول من عام 2021 ، بزيادة قدرها 80 مليار دولار مقارنة بالنصف الأول من عام 2020.

يطرح هذا الاتجاه سؤالين مهمين:

ما مقدار الاختراق الذي ستحصل عليه مبيعات التجزئة الإلكترونية في النهاية؟

ماذا يحدث عندما تصبح التجارة الإلكترونية حصة أكبر بشكل متزايد من الطلب على الحاويات ويتم تحسين العبوة لتؤدي إلى كثافة أقل للصندوق؟

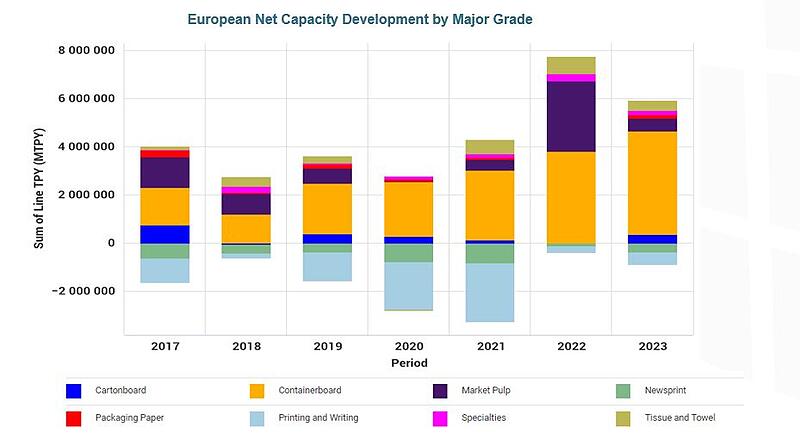

على الرغم من عدم وجود طريقة للتنبؤ بالمستقبل بثقة ، فإن منتجي حاويات الحاويات الأوروبيين واثقون من وجود مجال كبير للنمو داخل هذا القطاع. يوضح الرسم البياني أدناه تنمية القدرة الصافية الأوروبية الفعلية والمتوقعة حسب الدرجة الرئيسية ، وكما يمكننا أن نرى من المتوقع أن تستمر سعة حاوية الحاويات في الزيادة إلى ما بعد عام 2021. أو خروج منتجي القواعد الأعلى من السوق عند دخول قدرة جديدة أكثر كفاءة إلى السوق؟

الاستدامة

تستمر المبادرات البيئية والاستدامة في تشكيل عملية صنع القرار على مستوى الشركات والسياسات ، والزخم وراء هذه الجهود موجود ليبقى. بينما تقود دول الاتحاد الأوروبي العديد من الجهود التشريعية ، أعلنت العلامات التجارية الدولية الكبرى مثل Apple و Amazon و Unilever و Starbucks و Nike عن مبادرات استدامة مهمة واتخذت بالفعل إجراءات لتكون شركات خالية من الكربون - بعضها في وقت مبكر بحلول عام 2030. هذه الاتجاهات ستواصل خلق فرص كبيرة لمنتجي الورق في العقد القادم.

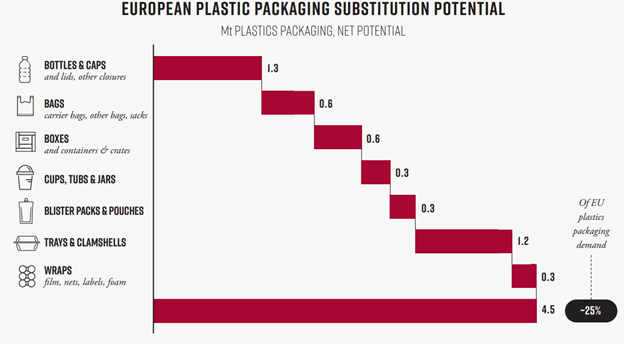

على سبيل المثال ، يمكن استبدال نسبة كبيرة من العبوات البلاستيكية في الاتحاد الأوروبي دون المساس بالوظائف. كما نرى في الصورة أدناه ، هناك عدد من قطاعات المستهلكين المختلفة التي تقدم فرصًا لـ P&ف صناعة إنشاء وتسويق المنتجات البديلة.

اتبعت بلدان أخرى نموذج الاتحاد الأوروبي واتخذت أيضًا إجراءات لتقليل انبعاثات غازات الاحتباس الحراري. وفقًا لـ Climate Action Tracker ، تعهدت العديد من البلدان بدرجات متفاوتة من أهداف الحد من المناخ من أجل الوصول إلى الحياد الكربوني بحلول عام 2050:

الولايات المتحدة (تخفيض بنسبة 50٪ بحلول عام 2030 عن مستويات 2005)

كندا (40-45٪ تخفيض بحلول 2013 من مستويات 2005)

اليابان (انخفاض بنسبة 46٪ بحلول عام 2030 عن مستويات عام 2013)

كوريا الجنوبية (انخفاض بنسبة 40٪ بحلول عام 2030 عن مستويات عام 2018)

المملكة المتحدة (انخفاض بنسبة 68٪ بحلول عام 2030 عن مستويات عام 1990)

ألمانيا (انخفاض بنسبة 65٪ بحلول عام 2030 عن مستويات عام 1990)

تحذو الشركات الفردية حذوها لأن تكاليف الكربون أثبتت بالفعل أن لها تأثيرًا على اللب& صناعة الورق. أولئك الذين تبنوا مبكرًا لاستراتيجيات منخفضة الكربون سينتهي بهم الأمر على الأرجح في وضع يتمتع بميزة تنافسية كبيرة ، في حين أن المصانع التي تفتقر إلى

وسائل الحد بسرعة من انبعاثات الكربون قد لا تتلقى الكثير من الاستثمار كما كان الحال قبل عدة سنوات.

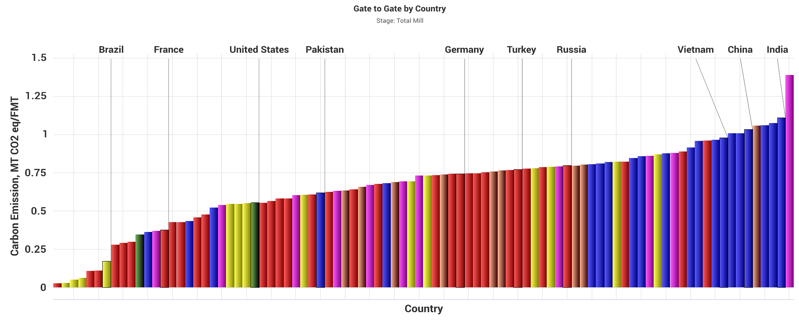

على سبيل المثال ، يوضح الرسم البياني أدناه نطاق الحاوية 1 (احتراق الوقود الأحفوري) وانبعاثات النطاق الثاني (الكهرباء المشتراة) حسب البلد. كما نرى ، الهند والصين وفيتنام هي أكبر ثلاث دول منتجة للانبعاثات. نظرًا لكون الصين واحدة من أكبر الدول المنتجة للورق وواحدة من أكثر الدول إصدارًا للورق أيضًا ، فإن هذا يثير بضعة أسئلة مهمة حول المستقبل: إذا كانت الصين تسعى بقوة إلى حياد الكربون ، فهل سيتحول المزيد من إنتاج الورق إلى البلدان المجاورة؟ وإذا كان الأمر كذلك ، فأين سينتقل الإنتاج بالضبط؟

كانت أسعار الحاويات المرتفعة مقترنة بمعدلات التشغيل المرتفعة مفيدة للمنتجين. ومع ذلك ، للمضي قدمًا ، يمكن أن يؤثر الاستثمار الجديد في القدرات الجديدة على الأعمال بطريقتين:

يمكن أن تؤثر السعة الجديدة على سعر السوق والنفقات الرأسمالية التي يتم إنفاقها على الأصول الجديدة.

سيؤدي هذا على الأرجح إلى ضغط الهوامش على المدى القصير.

نتيجة لذلك ، من المحتمل أن نشهد اندماجًا متزايدًا للصناعة ، خاصة من قبل المنتجين الذين يكتسبون المزيد من قدرة صناعة الصناديق المموجة والشركات الكبيرة التي تبحث عن منتجي الورق المربحين في المواقع التي تناسب أعمالهم واستراتيجيات النمو. هذا من شأنه أن يساعد في تجنب كل من العقبات ، ويمكن أن يؤدي التآزر إلى زيادة تحسين سرعة الأعمال.

نفوذ الصين

بسبب حجمها ، تتمتع الصين بتأثير كبير في تجارة اللب والورق العالمية. ومع ذلك ، مع استمرار التغييرات التجارية والتشريعية والبيئية في التأثير على البلاد وتعطيل قطاع التصنيع النشط ، يمكن أن يكون لها تأثير مضاعف على المنتجين في كل مكان. تشمل التحديات الحالية ما يلي:

تضطر الصين إلى شراء بدائل المواد الخام عالية التكلفة نتيجة لانخفاض الورق المعاد تدويره المستورد (RCP).

نظرًا لأن الصين مصدر كبير للبضائع المعبأة في صناديق حاويات ، لا يمكن حل نقص الألياف من خلال إعادة استخدام الألياف داخل الصين.

لتلبية الطلب المتزايد على التعبئة والتغليف ، يتعين على الصين زيادة مصادر الحاويات من البلدان الأخرى.

يقوم منتجو حاويات الحاويات الصينيون ببناء البنية التحتية في البلدان المجاورة.

تسعة دراغونز ، لي& تقوم شركة Man و APP و Sun Paper و Xianhe Co. و Jianhui Paper حاليًا ببناء (أو أعلنت) 10 ملايين طن سنويًا من قدرة اللب الكيميائي والميكانيكي الجديدة التي سيتم بناؤها في مقاطعة Guangxi الجنوبية وحدها. ستذهب هذه السعة بشكل أساسي إلى درجات ألواح الكرتون ، لكن البعض سيذهب إلى ألواح الحاويات. كما سيساعد المنتجين الصينيين على معالجة نقص الطاقة حيث ستوفر هذه المرافق الطاقة الخضراء.

لذا ، الأسئلة الملحة لللب الصيني& صناعة الورق على المدى القريب هي:

هل ستكون هذه الإجراءات كافية ، أم ستضطر الصين إلى الاستعانة بمصادر خارجية لجزء كبير من صناعة الورق في بلدان أخرى حيث تتوفر الألياف منخفضة التكلفة والطاقة منخفضة التكلفة / منخفضة الكربون بسهولة؟

هل يمكن إيجاد الحل النهائي لنقص الألياف في الصين في حاويات مصنوعة من ورق الكرافت لاينر المصنوع من لب الورق euca؟ يتم بناء مصانع اللب الكبيرة في سوق euca kraft في أمريكا اللاتينية وخفض تكاليف وحدة اللب في السوق. هل يمكن استخدام جزء من هذه السعة في صناعة حاويات الحاويات في الصين؟

إذا كانت الأسواق العالمية في عام 2022 على ما هي عليه خلال العامين الماضيين ، فسيكون استمرار التقلب وعدم اليقين هو القاعدة. الأداء القوي في الأسواق المتقلبة أمر ممكن ، ولكن يجب أن يعتمد على اتخاذ قرارات جيدة مدفوعة بفهم سليم للاتجاهات الحالية مع التركيز على المستقبل. ومع ذلك ، فإن اتخاذ قرارات جيدة يتطلب باستمرار خبرة وذكاء أعمال عالي الجودة ، وهما مجالان تعيش فيهما فيشر إنترناشونال وتتنفس لتوفير أفضل رؤية ممكنة لصناعتنا. للحصول على نظرة ثاقبة لبعض الأسئلة أعلاه ، تحدث مع أحد الخبراء في Fisher اليوم.